| ������ŷԪ�����ձ������������������ָ��(6 ���±仯��)

����

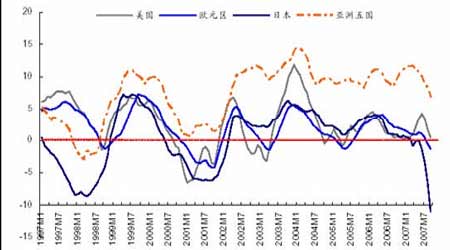

������ŷԪ�����ձ������������������ָ������ͼ������Դ��ICSG��OECD������֤ȯ�о����������ڻ���

����

����1. �����δ�Σ��������Ѿ�����ŷ�ޡ��ձ���������

����������3.9%�����������

��������������10 ��31 �չ����ij���������ʾ����������GDP �ۺϳ���������3.9%�������ʸ���Ԥ�ڡ����֮�£������ڶ�����GDP ֻ����3.8%������һ����GDP ������Ϊ0.6%���ӱ�������������Ӧ�ö������ľ���״���е��ֹ۲Ŷԣ����ǣ���������ϸ������GDP �ĸ��������ʱ�����������������õĵ�������GDP �����ı����������ش�����ǡ�

����GDP����������ۼ�֧���������㣬��Ҫ��Ϊ��������֧��(ռ����GDP ��70%����)������˽��Ͷ�ʡ�����֧������Ʒ��������ڡ�����������������GDP ����3.9%����Ҫ�����ڳ��ڴ�������Լ���������֧������Ĵ���������Ӱ������ͭ������Ҫ��������˽��Ͷ�ʺ�������֧�����������Ƿֱ���������������������һ��������

������һ������˽��Ͷ�ʨD�D���ز�����ƣ����ͭ���ѱ�������

����07 ��������μ�ծΣ������Σв�������ľ��÷�չ��������۵�˵���������������2000 �������ĭ�Ժ����һ������ĭ�D�Dסլ�г���ĭ���������еĽ�����ҵ������ʾ���������ز��ѽ�������ʱ�ڣ����ز��Ĺյ�����Ҫ�ȴ���08 ���ǰ���������ز���˥��ǡǡ����������˽��Ͷ�ʵ�������

��������ҵͭ����ռ������ͭ���ѵ�50%���ң�2001 ���Ժ�����ͭ���������»�����250��ּ����½���200 ��ּ�������2006 �°��꣬���ز�ƣ������ͭ�����һ�����䣻�������������ţ��μ�ծΣ���IJ������ʹ����08 ���ͭ���Ѿ���ƣ���� [1] [2] [3] ��һҳ |